14 Nisan’da yapılan Hazine borçlanma ihalesinde Hazine dokuz yıl vadeli, sabit faizli, lira cinsinden 6,2 milyar lira borçlandı. İhalede belirlenen yıllık bileşik faiz yüzde 34,5. Merkez Bankası’nın orta vadeli -neyse o vade- enflasyon hedefi olan yüzde 5’e ulaşılsa, ödenecek reel faiz yüzde 28,1 oluyor. Hadi, yüzde 5 hedefi fazla iyimser diyelim. Mesela dört yıl sonra enflasyonun yüzde 15 düzeyinde gezindiğini düşünelim (mevcut politikalar altında bu da iyimser ama olsun), reel faiz yüzde 17 oluyor. Sekiz yıl sonra, 2004-2016 döneminin ortalaması civarında olsa enflasyon (yüzde 8), reel faiz yüzde 24,6 oluyor. Tamam, borçlanılan miktar mevcut borç stokuna oranla cüzi bir miktar ama ortaya çıkan faiz, mevcut durumun ne kadar sürdürülemez bir durum olduğunun da çok iyi bir göstergesi.

Mevcut durumu çok iyi anlatan o kadar çok gösterge var ki. Nereye baksanız karşınıza çıkıyor. Alın Merkez Bankası’nın bankaları fonladığı ağırlıklı ortalama faizi ve onun belirlediği, bankalararası para piyasası faizini -ki bu faiz mevduat ve kredi faizleri açısından önemli- ilki yüzde 48,77, ikincisi ise yüzde 48,99 düzeyinde; yani yuvarlak hesap yüzde 49. Oysa 11 Mart’ta Merkez Bankası politika faizini yüzde 42,5’e düşürmüş ve akabinde para piyasası faizi de yüzde 42,1 düzeyine gelmişti. 19 Mart’ta yaşananlar nedeniyle o faizin ömrü çok kısa oldu. Kredi faizlerinin ise çeşitli maliyetlerle birlikte yüzde 70’i oldukça aşmış olmasına dair yakınmalar giderek artıyor.

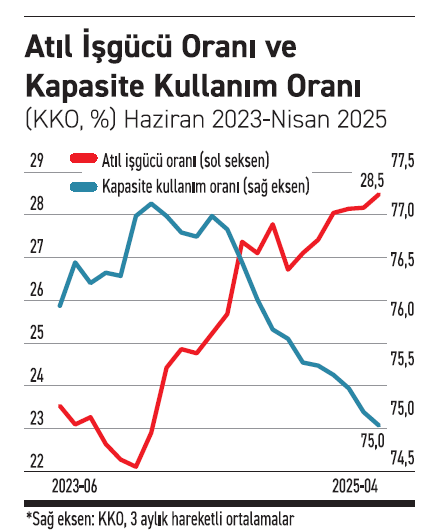

Dün, SAMEKS (Satın Alma Müdürleri Endeksi) salı günü de işgücü verileri açıklandı. İlkinde hem bir yıl hem de bir ay öncesine kıyasla nisan ayında önemli düşüşler var. Aylık gelişmeler çok oynaklık gösterebilir; üç aylık hareketli ortalamalara bakayım. Nisan ayını kapsayan üç ayda bir önceki döneme kıyasla yüzde 1,8 oranında azalma var. Bir önceki üç ayda yatay seyretmişti endeks. Daha önce yayımlanan kapasite kullanım oranındaki (KKO) düşüşe ve daha önemlisi düşüşün eğilim olarak belirginleştiğine de dikkatinizi çekerim.

İşgücü verilerinden ise, nasıl bakıldığına bağlı olarak birbirine zıt iki sonuca ulaşmak mümkün: Dar tanımlı işsizlik oranı yüzde 8’in altına indi. Olumlu, ama… Referans haftasında en az bir saat bile çalışmışsanız işsiz sayılmıyorsunuz; Eurostat normu böyle. Bu nedenle, geniş kapsamlı işsizlik göstergelerine bakmak daha yararlı; atıl işgücü oranı bu iş için biçilmiş kaftan. Hem dar tanımlı işsizlik oranının hesaplanmasında kullanılan işsizleri hem iş bulmaktan umudunu kestiği için iş aramaktan vazgeçen ve bu nedenle işsiz sayılmayan ama iş teklif edilse çalışacakları hem de referans haftasında 40 saatten az çalışıp tam zamanlı çalışmaya hazır olanları kapsıyor. Geniş tanımlı işsizlik oranı yüzde 28,8’e çıktı. Daha önemlisi, uzun bir zamandır yükselme eğiliminde.

Grafikte hem KKO’daki hem de atıl işgücü oranındaki sevimsiz gidişat yer alıyor. Aylık dalgalanmalardan kurtulmak için üç aylık hareketli ortalamalara yer veriliyor. Programın uygulanmaya başlandığı Haziran 2003’ten bu yana olan biteni güzel anlatıyor: KKO aşağıya, atıl işgücü oranı yukarıya. Kıssadan hisse: 19 Mart’tan bu yana yaşananları ve elbette daha önceki benzerlerini de hükümsüz kılan adımlar atılmaz ve beraberinde adil ve hızlı çalışan bir yargı sistemine ilişkin düzenlemeler yapılmazsa, potansiyelini kullanamayan bir ülke olmaya devam edeceğiz.

Bu köşe yazısı 01.05.2025 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.