Merkez Bankası uzun süredir beklenen yılın üçüncü Enflasyon Raporu’nu açıkladı. Raporda hem enflasyon görünümüne hem para politikası iletişim stratejisine hem de enflasyonun ardındaki yapısal sebeplere ilişkin önemli mesajlar vardı. Bugünkü yazımda bunları aktaracağım.

Öncelikle “tahmin” ile “hedefi” ayrıştırdı

Merkez Bankası, kurumsallaşma hedefi doğrultusunda piyasa iletişimini güçlendirmeye yönelik önemli bir adım attı. TEPAV Para Politikası Değerlendirme Notlarımızda, en başından beri dile getirdiğimiz üzere, enflasyon tahminlerinin sıkça revize edildiği bir ortamda, tahmin ile hedefin ayrışması gerekiyordu. TCMB de yeni yaklaşımında, piyasada çıpa işlevi görecek yıl sonu odaklı “ara hedefler” ilan etmeye başladı.

Burada önemli bir ayrım var: Enflasyon tahminleri, dönem içinde veriler değiştikçe revize edilebilir. Ara hedef ise olağanüstü bir gelişme olmadıkça değişmeyecek ve yıl sonunda ulaşılması taahhüt edilen bir çıpa olarak piyasalara yön gösterecek. Böylece, tahminler veri akışına göre güncellense de ara hedefler istikrar sağlayıcı bir referans olacak.

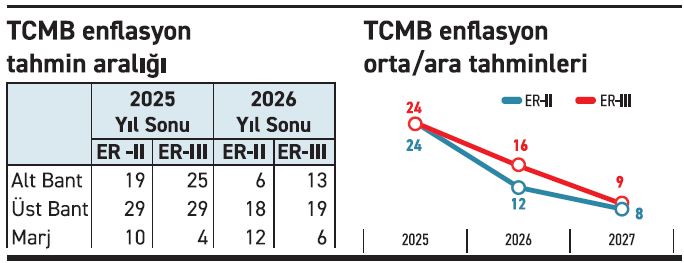

Örnek vermek gerekirse 2025 yıl sonu için Merkez Bankası ara hedefini %24 olarak korurken tahmin aralığını %25-%29 bandına yükseltti. Bununla piyasaya vermek istediği mesaj “para politikası sıkılığını %24 hedefe göre koruyacağım” demek oluyor. Ancak, enflasyon gerçekleşmelerinin ve beklentilerinin çok yüksek seyrettiği bir ortamda, ara hedefin piyasa beklentilerini çıpalama etkisinin sınırlı kalacağını unutmamak gerekir.

Tahmin bandı daraldı

Raporda önemli bir diğer değişiklik de enflasyon tahminlerinin çok geniş aralıklar yerine piyasayı daha net yönlendirecek dar bantlarla açıklanması oldu. Yılın ilk iki Enflasyon Raporunda 2025 yıl sonu için öngörülen tahmin aralığı [%19–%29] idi. Yıl sonu enflasyon tahmininde %19 ile %29’un ima ettiği para politikası duruşu birbirinden çok farklı iki politika setini barındırıyor. Merkez Bankası bu durumu dikkate alarak, 2025 yılsonu tahminini %25–%29 bandına, 2026 yılsonu tahminini de %13–%19 bandına daralttı.

Bu adım, para politikası üzerindeki belirsizliği azaltırken, Merkez Bankasının piyasa ile iletişim stratejisinin de geliştiğini gösteriyor.

Sorunun kaynağı: Yapısal

Para politikasında iletişimin pekişmesi, enflasyonun kısa, orta ve uzun vadede hedeflenen oranlara ulaşmasını maalesef garanti etmiyor. Zira tüketici enflasyonunun bileşenlerine baktığımızda, faiz politikası ile iç talebi baskılayarak çözülebilecek konuların dışında esas yapısal unsurlar öne çıkıyor.

Örneğin, 2026 yıl sonu için yukarı yönlü revize edilen gıda enflasyonunun ana sebepleri; tarımsal üretimde dışa bağımlılık ve verimsizlik, tedarik zincirindeki sorunlar ve iklim krizinin (don, sel, kuraklık, orman yangınları) yol açtığı arz şokları olarak karşımıza çıkıyor.

Benzer şekilde, tüketici sepetinin önemli kalemleri olan ulaştırma ve barınma fiyatları da iç talep koşullarından ziyade enerjide dışa bağımlılık, konut arzındaki yetersizlik gibi yapısal nedenlerle yüksek seyrediyor.

Tek başına para politikası yeterli değil

Önümüzdeki dönemde enflasyonun öngörülebilir biçimde ve kalıcı olarak düşmesi için hükümetin mali, idari, kurumsal ve yapısal adımlarla süreci desteklemesi şart. Aksi takdirde, enflasyonun %20’lerin altına inmesi oldukça zor görünüyor.

Yüksek enflasyon ise orta ve uzun vadede faiz oranlarının yüksek kalmasına, firmaların finansmana erişim sıkıntılarının artmasına, ihracatçılarımızın rekabet gücünün azalmasına, arz yönlü baskıların güçlenmesine ve Türkiye’nin düşük kaliteli-zayıf bir büyüme patikasına sıkışmasına yol açabilir.

Bu köşe yazısı 15.08.2025 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.