İtibar açığı

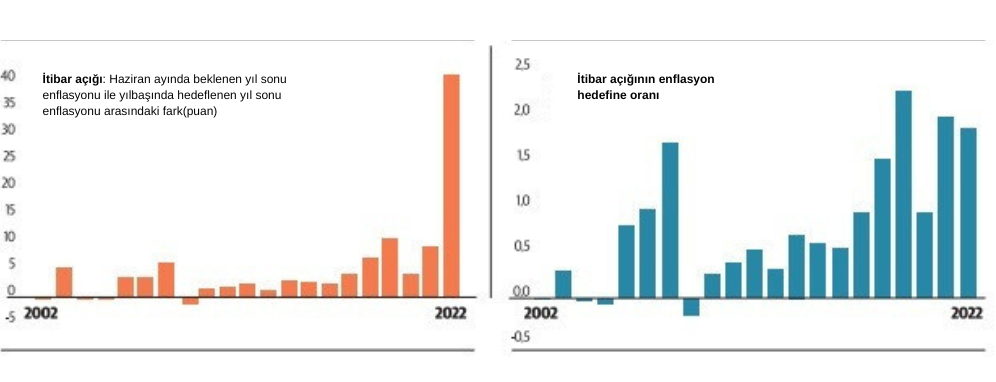

Merkez bankaları büyümenin potansiyel düzeyinden sapması (çıktı açığı) ve gerçekleşmesini tahmin ettikleri enflasyonun hedeften sapması ile yakından ilgililer. Ölçmeye çalıştıkları üçüncü bir sapma (açık) daha var. Şu: Merkez Bankası dışındaki kesimlerin bekledikleri yılsonu enflasyon gerçekleşmesi ile yılın başında ilgili merkez bankasının (çoğu ülkede hükümet ile birlikte) belirlediği enflasyon hedefi arasındaki fark. Bu, enflasyon hedefine ne ölçüde inanıldığının bir göstergesi ve bir anlamda itibar açığını ölçüyor. Fark ne kadar yüksekse enflasyon hedefinin ve elbette uygulanan para politikasının itibarı o kadar az oluyor.

Bu fark, bazı koşullarda sadece para politikasının değil ekonomik programın da itibarı ile ilgili. Hangi koşullar? Mesela para politikası hariç her politika düzgünse, bu açık elbette para politikasının itibar açığı. Aksi durumlarda hem para politikasının hem de uygulanan ekonomik programın itibarı için bir gösterge olarak almak gerekiyor.

Grafikte Merkez Bankası’nın (TCMB) ‘Piyasa Katılımcıları Beklenti Anketi’nin Haziran ayında açıklanan yılsonu enflasyon beklentisi ile yılsonu enflasyon hedefi arasındaki fark var. 2022 yılı için TCMB’nin sayfasında bir hedef yok. Yerine, Ocak 2022’de yayınlanan Enflasyon Raporu’nda yer alan TCMB yılsonu tahminini (%23,2) aldım. İki nokta dikkat çekici. Birincisi, son yıllarda itibar açığı yüksek. İkincisi, 2022’deki itibar açığının yanına yanaşan başka bir yıl yok. Bu nedenle, 2018-2021 itibar açıkları yüksek değilmiş gibi bir yanılsama oluyor. Öyle değil; o yıllardaki itibar açıkları da çarpıcı boyutlarda.

Bu nedenle bir grafik daha veriyorum. Grafik, itibar açığının yılsonu hedefine oranını gösteriyor. Hem bu grafikteki hem de ilk grafikteki eksi değerler, beklenen enflasyonun hedefin altında olduğunu gösteriyor. Yani, itibar açığı falan yok: İtibarlı bir para politikası söz konusu. Bu çerçevede, 2001 krizinin hemen sonrasında uygulamaya konulan ‘Güçlü Ekonomiye Geçiş Programı’ dönemine özellikle dikkatinizi çekerim. Son yıllardaki durum ise yeteri kadar açık; yorum gerekmiyor. Türkiye’nin acilen düzgün bir ekonomik programa ihtiyacı var.

Bu köşe yazısı 21.06.2022 tarihinde Dünya Gazetesi'nde yayımlandı.