Nihayet Kur Korumalı Mevduat (KKM) belasından kurtulduk. Gazetemizde hakkında oldukça uzun bir değerlendirme yapmamdan bu yana (6 Eylül 2023) neredeyse iki yıl geçti. Yok, o yazıdan alıntılar yapacak değilim; yazının tümü arşivde duruyor zaten. KKM’nin şapkadan tavşan çıkarır gibi yürürlüğe konulmasına yol açan birkaç temel neden olduğunu düşünüyorum. Onlardan biri ile ilgiliyim.

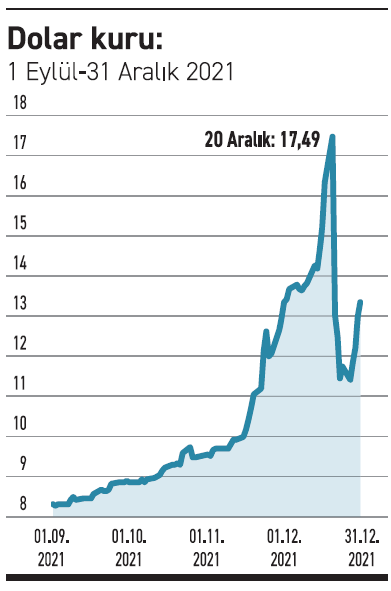

KKM’nin doğmasına bir saçmalık yol açtı. Eylül 2021’de enflasyon yüzde 19 düzeyindeyken ardı sıra politika faizi düşürüldü. 23 Eylül 2021’de yüzde 19’dan yüzde 18’e indirilerek başlandı bu saçma para politikasına. Yılın kalan dört toplantısında da devam edildi. 17 Aralık 2021’de yüzde 14 oldu politika faizi. 20 Eylül’de bir dolar 8,67 lira iken, üç ay sonra 20 Aralık’ta 17,49 liraya çıktı. Kur uzaya doğru yönelmeye başlayınca, 21 Aralık’ta KKM tavşanı çıkarıldı ve dolar kuru ertesi gün 13,03 liraya düştü. Ama sonuçta dört ayda önemli ölçüde kur artmış oldu (1 Eylül-31 Aralık 2021 döneminde dolar kurunda yaşanan gelişmeler grafikte gösteriliyor).

Oksimoron olacak; olsun. Saçmalamanın arkasındaki temel nedenlerden birinin rasyonel bir zemini olduğunu düşünüyorum. Daha önce de rasyonel nedeni yazma ‘cesaretini’ gösterdim; altını bir kez daha çizmekte bir beis olmasa gerek. ‘İyi niyetli’ bir amaca ulaşmak için kullanılan çok yanlış aracın nelere mal olduğunu ortaya koyuyor çünkü.

Türkiye, ne yazık ki dış borca bağımlı bir ülke. Ekonomimiz küçülmedikçe hep cari işlemler açığı veriyoruz. Cari işlemler açığı ise net dış borçlanma ile kapatılıyor. Ama biz içeride işleri iyi yapsak bile dış borçlanma kontrolümüzde değil. Ne miktar olarak ne maliyet açısından. Kaldı ki genellikle işleri iyi yapmadığımız da ortada. İçeride ne yaptığımız bir tarafa, malum, Trump hazretleri 2018’de Türkiye’yi bir dizi tweet ile tehdit etti; “ekonominizi mahvederim” dedi. Boş tehdit değildi; ABD’nin bir ülkenin yurtdışından borçlanma olanaklarını keskin biçimde azaltma kabiliyeti var. Bir nevi ambargo uyguladı bize. Ağustos 2018’de kur sıçradı. Beraberinde faiz ve enflasyon da. Zira Türkiye’den net sermaye çıkışı oldu (sadece Ağustos-Eylül 2018’de 21 milyar dolar). Sonra ekonomimiz küçüldü ve büyük bir istihdam kaybı yaşandı.

ABD’nin bu ambargosu (uluslararası ambargolar veri tabanına göre) 2018 sonuna doğru bitti. Ama olan olmuştu bir kere. Bu, muhtemelen bir travma oluşturdu yetkililerde. Türkiye dış borçlanmaya bağlı bir ülke olmasaydı, bu tweet’ler yine olumsuz sonuçlara yol açacaktı. Ama ortaya çıkan olumsuzlukların bu kadar büyük olmasının ve ülkenin bir krize girmesinin temel nedeni olarak, büyürken cari işlemler açığı veren ve dolayısıyla da dış borca mahkûm olan bir ülke olmak olgusu belirlendi.

Elbette bu savımdan emin olamam. Ama bu akıl yürütme doğruysa, buradan çıkan ekonomi politikası önermesi açık: “Cari işlemler açığını azalt, mümkünse cari işlemler fazlası veren bir ülkeye dönüş.” Enerji bağımlılığına yapacak fazla bir şey yok. Ama cari işlemler açığına yol açan diğer unsurlar ile ‘savaşmak’ mümkün. Ara malı ve tüketim malları ithalatını azaltmak ve ihracatı artırmak gerekiyor. İyi de nasıl? Birinci yol liraya (reel olarak) değer kaybettirmekten geçiyor: Yurt içi enflasyon ile yurtdışı enflasyon arasındaki farktan daha fazla artmalı döviz kuru ki bizim sattığımız/satacağımız mallar yabancılar için ucuzlasın, bizim onlardan aldıklarımız/alacaklarımız pahalılaşsın. İkinci yol ise çok daha zahmetli: Yurtdışına ihraç ettiğimiz malları, ihracat yaptığımız ülkelerin gelirleri artarken (malların fiyatlarından bağımsız olarak) giderek daha fazla talep edilir hale getirmek. Teknoloji içeriği yüksek mallar mesela. Ve/veya kimsenin üretemediği ya da az sayıda ülkenin üretebildiği mal ve hizmetleri üretmek. Uzatmaya gerek yok, meramım açık sanıyorum.

Birinci ve kolay yol sürdürülebilir bir ekonomi politikasına dayanmıyor. Birden çok nedenle: Birincisi, yurtiçi üretim önemli ölçüde ithal girdi ile yapılıyor. Kur artışı dönüp dolaşıp maliyet artışına yol açıyor. Enflasyon yükseliyor; başlangıçta kazanılan rekabet gücü kısa bir süre sonra kayboluyor: “Kurla gelen enflasyonla gidiyor”. İkincisi, birikmiş dış borç stoku var. Önemli bir kısmı finansal ve finans dışındaki şirketlerin. Reel kur artışı sürecinin hiç olmazsa ilk safhasında şirketler olumsuz yönde etkileniyorlar. Üçüncüsü, enflasyonun üzerinde kur artışı politikası, zaten her daim dövize yönelmeye (dolarlaşmaya) teşne bizlere yeni özendiriciler sunuyor; “aman koşun dolar-Euro alın” diyor. Dördüncüsü, bir de reel kur artışı sağlayacağım diye para politikasında müthiş saçmalamaya başlanırsa, iş çığırından çıkıyor; risk primi sıçrıyor. Fazlasını da sayabilirim; yazı uzadı, gerek yok.

KKM, saçma para politikasının ortaya çıkardığı bir tavşan

Peki, hep cari işlemler açığı vermeye mahkûm muyuz? Değiliz elbette. Ama bu büyük sorunu da kolay gibi görülen bir yolla çözemeyeceğimiz ortada. Yukarıda “saçmalamanın temel nedenlerinden biri” dedim. Demek ki başka temel nedenler de var. Olmaz mı? Onu da biliyorsunuz zaten; yazmaya gerek yok. Ama en azından faiz indirim sürecinin devamını yazayım ki hatırlamayan varsa bir ipucu vermiş olayım (bu iyiliğimi bir yere not edersiniz diye umuyorum). Şu: Evet, dolar kurunun uzaya çıkmasını engelliyor KKM; bu anlamda şapkadan çıkan bir tavşan o. Ama öte yandan enflasyonun Ekim 2022’de TÜİK’e göre yüzde 85’e, İTO’ya göre ise yüzde 109’a fırlamasına yol açan saçma para politikasının ortaya çıkardığı bir tavşan o. Ha bu arada politika faizinin seyrine devam ettiği de malumunuz: Ağustos 2022’de yüzde 13’e, Kasım 2022’de ise yüzde 9’a düşürülüyor. Nedense...

Bu köşe yazısı 26.08.2025 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.