Türkiye 2018’de “şirket gibi yönetilme” iddiasıyla yeni bir modele geçti. Son yedi yılın verileri ise büyüme görüntüsünün ardında sürdürülebilirliği sorgulatan ciddi boşluklar bulunduğunu gösteriyor.

Hatırlar mısınız? 2015 yılının Mart ayında, Balıkesir’de yapılan bir konuşmada Cumhurbaşkanı Erdoğan şöyle demişti:

“Bir anonim şirket nasıl yönetiliyorsa, Türkiye de öyle yönetilmelidir. Yoksa bileklerine bağlıyorlar prangayı, yürü yürüyebilirsen… Bu ülke bu şekilde sıçramaz.”

Bu sözler, sadece bir temenni olarak kalmadı. Türkiye, bu vizyon doğrultusunda devasa bir “kurumsal yeniden yapılanmaya” gitti. 2017 referandumu ile anayasa değişti ve 2018’de de Cumhurbaşkanlığı Hükümet Sistemi resmen devreye girdi. Bu kapsamda Meclisin yetki ve denetimi sınırlanırken Cumhurbaşkanı bakan ve bürokrat atamalarından bütçeye kadar tam yetkili bir konuma geldi.

Peki, bu yeni yönetim modeline geçtikten sonra neler oldu? Türkiye “şirket modeli” ile beklenen sıçrayışı yapabildi mi?

Bu sorunun cevabını bulmak için yönetim değişikliğinden önceki son bilançoya (2017) ve mevcut en güncel yıllık veriyi içeren 2024 bilançosunu kullanabiliriz. Gelin, bir finansal analist gözlüğüyle ama teknik detaylara da boğulmadan iki bilançoyu karşılaştıralım.

Özkaynak Artmış Ama…

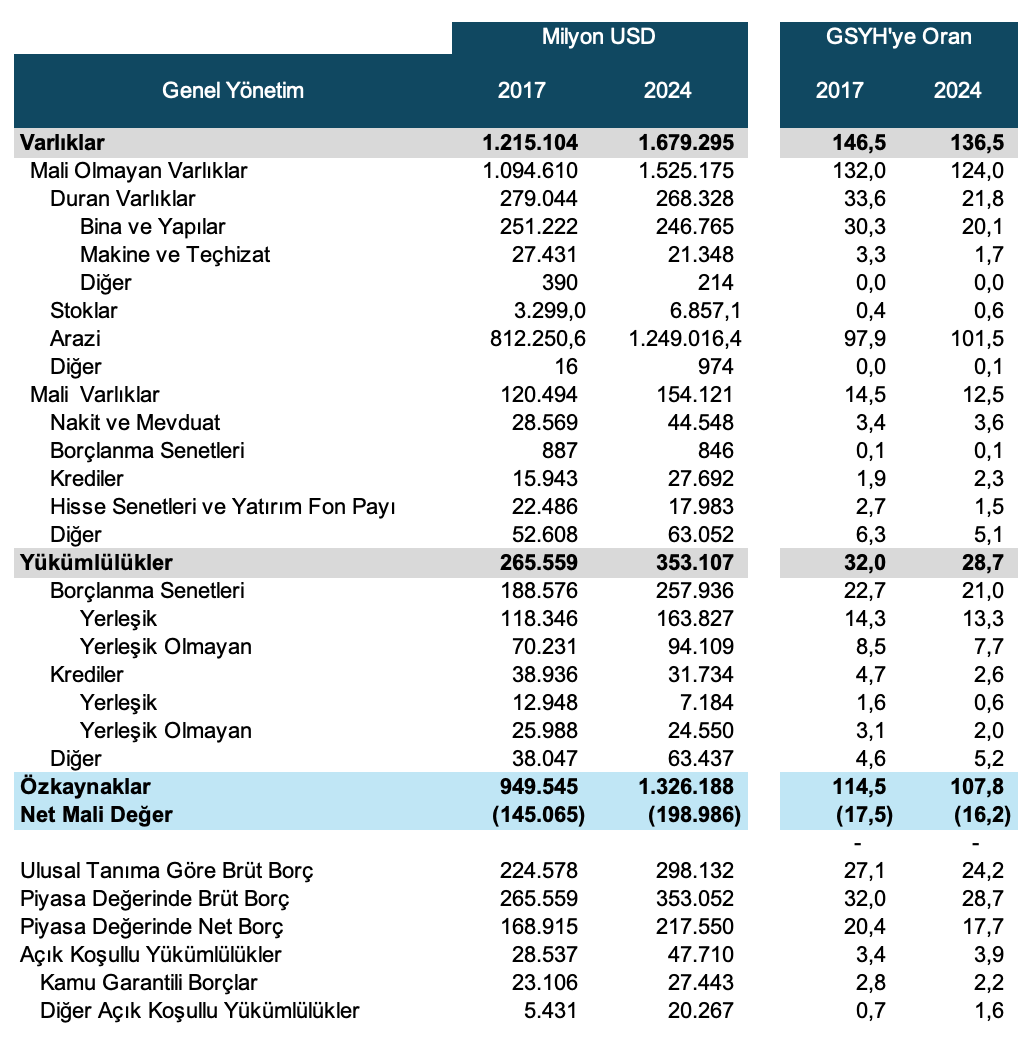

İlk bakışta geçtiğimiz yedi yılda varlıklar muazzam bir artış göstermiş. 2017'de 1,2 trilyon dolar olan genel yönetimin toplam varlıkları, 2024'te 1,6 trilyon dolara çıkmış.

“Vay be, yüzde 33 büyüme!” demeden önce detaylara baktığımızda bu artışın neredeyse tamamen arazilerden kaynaklandığını anlıyoruz. Buna karşılık üretim ve hizmet kapasitesini temsil eden bina, yapılar ve makine-teçhizatın değeri dolar bazında gerilemiş.

Gayrisafi hasılaya (GSYH) oran olarak bakıldığında ise, arazilerin değerindeki bu artışa rağmen toplam varlıklarda 10 puanlık bir azalma görülüyor.

Aynı dönemde yükümlülükler, yani borçlar da varlıklar gibi yüzde 33 oranında artış göstererek 265 milyar dolardan 353 milyar dolara yükselmiş. Benzer şekilde yükümlülükler de GSYH’ye oranla azalma göstermiş. Ancak bu kalemdeki düşüş sadece 3,3 puan olmuş.

Aynı dönemde yükümlülükler, yani borçlar da varlıklar gibi %33 oranında artış göstererek 265 milyar dolardan 353 milyar dolara yükselmiş. GSYH’ye oranla borçlarda 3,3 puanlık bir düşüş görülse de, asıl hikaye özkaynaklarda gizli.

Özkaynaklar önemli, zira şirketin değerini gösterir. Teknik olarak da şirketin tasfiyesi durumunda özsermaye hisseleri oranında hissedarlara dağıtılır.

Varlık ve yükümlülükler arasındaki farktan oluşan özkaynaklar, kağıt üzerinde 948 milyar dolardan 1,3 trilyon dolara çıkmış görünse de, şirketin (devletin) yarattığı toplam ciroya (GSYH) oranla bakınca işin rengi değişiyor. Özkaynakların GSYH’ye oranı %114,5’ten %107,8’e gerilemiş durumda.

Sürdürülebilirlik Riski: Net Mali Değer

Bir şirketin (veya devletin) finansal sağlığını gösteren en dürüst kalemlerden biri “Net Mali Değer”dir. Bu değer bize şunu gösterir: Borçlarımızı ödeyecek kadar mali varlığımız var mı? Ya da daha basit bir ifadeyle; borçları ödedikten sonra elimizde ne kalıyor?

Anayasa değişikliği öncesinde, yani 2017'de net mali değer eksi 145 milyar dolardı. Yani bütün mali varlıklarımız borçlarımızı ödemeye yetmiyordu. 2024 yılına geldiğimizde ise bu delik büyüyerek eksi 199 milyar dolara ulaşmış durumda.

Bu da bize, elimizde avucumuzda ne varsa versek bile 199 milyar dolar daha borcumuz kaldığını söylüyor. Yönetim şekli değişikliğine rağmen bu devasa negatif bakiyenin daha da artmış olması , “sürdürülebilirlik” sorununun azalmak bir yana, giderek büyüdüğünü gösteriyor.

Makroekonomik Göstergeler ve Refah Etkisi: Parayla Saadet Oldu mu?

Yeni yönetim modelinin “hissedarları” olan vatandaşlar açısından tabloyu değerlendirdiğimizde karmaşık bir görünüm söz konusu. Daha önce “Parayla Saadet Olur mu?” başlıklı yazımda, salt gelir artışının toplumsal refahı sağlamaya yetmeyeceğini, gelir dağılımı ve alım gücünün belirleyici olduğunu tartışmıştım. Bugün önümüzdeki tablo tam da bu tezi doğrular nitelikte:

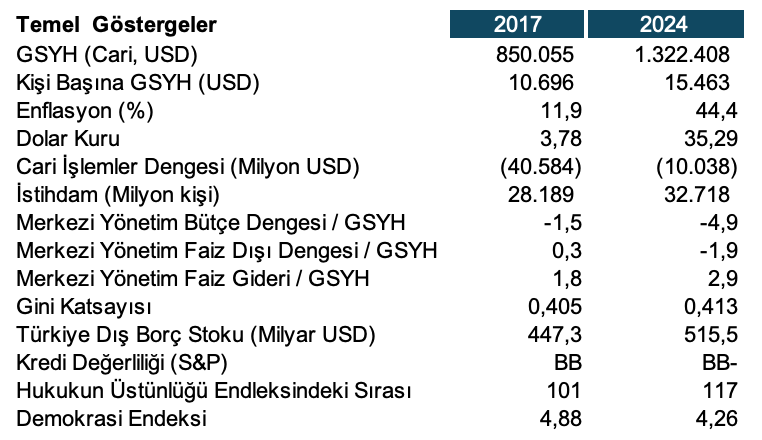

Gelir ve Dağılım: Kişi başına düşen GSYH 10.696 dolardan 15.463 dolara yükselmiş olsa da, gelir dağılımı adaletini ölçen Gini katsayısının 0,405’ten 0,413’e yükselmesi, yaratılan katma değerin tabana yayılmadığını ve gelir eşitsizliğinin derinleştiğini gösteriyor.

Satın Alma Gücü: 2017 yılında yüzde 11,9 olan enflasyonun yüzde 44,4 seviyesine, Dolar/TL kurunun ise 3,78’den 35,29’a yükselmesi, hanehalkının satın alma gücü üzerinde ciddi bir baskı oluşturuyor.

İstihdam: Son yedi yılda 4,5 milyon yeni iş yaratılmış görünse de, geniş tanımlı işsizlik tarihi zirvelerde.

Dış Denge: Cari İşlemler Dengesi’nde bir iyileşme olsa da bu durum; yapısal bir dönüşümden ziyade, ekonomik aktivitedeki yavaşlama ve ithal ürünlere olan talebin düşmesi gibi konjonktürel etkilerin bir sonucu

Bu bağlamda bilanço büyüyor olsa da hissedarlar (yani biz, vatandaşlar) temettü almak bir yana, eriyen alım gücü ile market kasasında, pazarda endişe yaşıyor.

Kaynak: TUİK, TCMB, HMB, S&P, WJP, EUI

Kurumsal Kalite ve Finansman Yükü

Şirket yönetimi analojisinde, bir şirketin piyasa değeri kadar kurumsal yönetim ilkelerine uyumu da (kredi notu, hukuk, şeffaflık) hayati önem taşır.

Kredi Notu (S&P): 2017'de BB seviyesindeyken, arada B seviyelerine kadar düşmüş, son ekonomik programla BB- (negatif) seviyesine gelmiş bulunuyor. Ancak hala yatırım yapılabilir seviyenin çok uzağında.

Hukukun Üstünlüğü: Türkiye son yedi yıllık süreçte 101. sıradan 117. sıraya gerilemiş durumda.

Demokrasi Endeksi: Hibrit rejim statüsündeki Türkiye’nin puanı 2017 yılında 4,88 seviyesindeyken 2024 yılında 4,26 puana düştü.

Kredi değerliliği ve iyi yönetişim şirketlerde olduğu gibi devletlerde de risk primi ve faiz koşullarının belirlenmesinde etkilidir. Bu bağlamda 2017–2024 döneminde Türkiye’nin kurumsal göstergelerinde ortaya çıkan gerilemenin bir faturası olarak faiz giderlerinin GSYH’ye oranı yüzde 1,8'den yüzde 2,9'a yükselmiş bulunuyor

Sonuç: Şirket Olmak Yetmiyor

Türkiye’nin “şirket” gibi yönetilme vizyonu ile prangalar atılmış, karar alma merkezileştirilirken politika uygulama süreçlerine esneklik kazandırılmış olabilir. Ancak bilanço verileri, beklenen “sıçramanın” gerçekleşmediğini gösteriyor.

Süreklilik arz eden negatif net mali değer, bozulan gelir dağılımı ve zayıflayan kurumsal göstergeler; devlet yönetiminde sadece “hız” ve “yetki”nin değil; denetim, şeffaflık ve kurumsal kapasitenin de sürdürülebilir başarı için vazgeçilmez olduğuna işaret ediyor.

Bu köşe yazısı 23.11.2025 tarihinde yazarın kendi Medium hesabında yayımlanmışır.