Merkez Bankası saçmalayarak mı, enflasyonu düşürürken mi zarar etti?

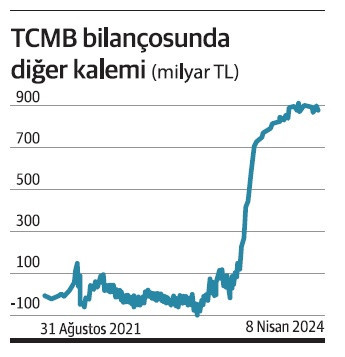

Merkez Bankası 2023 yılında zarar etti: 818 milyar lira. Merkez Bankası’nın günlük olarak yayımlanan analitik bilançosunu takip edenler açısından sürpriz bir durum yok; çok önceden belliydi. Analitik bilançoda ‘zarar’ kalemi ayrıca gösterilmiyor. Ama bilançonun ‘varlık’ tarafında yer alan ‘diğer’ kaleminin büyük bir kısmı zarardan oluşuyor. Bu kalem, yatay seyrederken, Temmuz 2023’te lira cinsinden kur korumalı mevduattan gelen yükün de Merkez Bankası’nın sırtına yüklenmesi sonucunda göğe doğru seyahate başladı. Kurdaki kötü gidişatın -suni yollarla da olsa- kontrolü sonucunda göğe yükseliş yerini tekrar yatay bir seyre bıraktı. Ama çok daha yüksek bir düzey etrafında. Grafikte gösteriliyor.

Merkez Bankası’nın kâr etme gibi bir görevi yok. Yasası, temel amacının ‘fiyat istikrarını sağlamak’ olduğunu söylüyor. Dolayısıyla, enflasyonla mücadele etmesi önemli Merkez Bankası’nın. O yolda, gerekiyorsa zarar da edebilir kâr da. Ama Merkez Bankası zarar ederken enflasyon patlıyorsa, o ekonomide durum oldukça sevimsiz demektir. Hem para otoritesinin işini yapmadığını hem de uygulanan ekonomi programının çok sorunlu olduğunu gösterir.

2023 zararının ana nedenini bilmeyen kalmadı. Eylül 2021’de saçma bir para politikası uygulamasına girişti Merkez Bankası. Sonra başımıza gelmeyen kalmadı. Kur fırladı. Enflasyon da. Peşi sıra karmakarışık kararlar alındı. Sorun üstüne sorun çıktı. Mayıs 2023 seçimleri öncesinde ödemeler dengesi krizinin eşiğine geldik. Bütçeye ve Merkez Bankası’na müthiş yük bindiren kur korumalı mevduat sistemi bu dönemin ürünlerinden biri oldu. Merkez Bankası’nın 2023 zararının arkasındaki temel neden, o dönemin eseri dolayısıyla.

Merkez Bankası ilk defa mı zarar ediyor? Hayır. Mesela 2003-2005 döneminde de zarar etti. Ama o dönemde yasasında belirtilen temel amacına uygun bir para politikası izledi. Enflasyon değerleri (yüzde olarak) şöyle: 2002: 30; 2003: 18,4; 2004: 9,4 ve 2005: 7,7. Kısacası, enflasyonun sürekli düştüğü bir dönem. 2001 sonundaki enflasyonun yüzde 69 olduğunu da belirtirsem durum daha iyi anlaşılır. Bir parantez: Dönemin büyüme oranları yıl sırasıyla şöyle: 6,5; 5,8; 9,8 ve 9: Demek ki enflasyonla mücadele için illa büyümeden feragat etmemek gerekiyor. Bunu ve benzeri hurafeleri konu alan bir dizi yazacağımı şimdiden ‘müjdelerim’.

2003-2005 dönemindeki zararın temel nedeni şuydu: 2001 krizi sonrası, ‘kamu bankalarını ayağa kaldırma operasyonu’ çerçevesinde Hazine bu bankalara borcunu devlet tahvili vererek kapattı. IMF destekli Güçlü Ekonomiye Geçiş Programı’nın arifesinde, kamu bankaları bu tahvilleri Merkez Bankası’na sattılar ve müthiş ihtiyaç duydukları likiditeye kavuştular. Bu sayede, bankalar arası para piyasası rahatladı; faizler üzerindeki korkunç baskı azaldı. Ama sisteme de büyük bir likidite çıktı. Merkez Bankası, uygulanan program çerçevesinde bu likiditeyi sürekli çekti. Dolayısıyla, likiditeyi çekerken kullandığı açık piyasa işlemi (ters repo) nedeniyle bankalara yaptığı faiz ödemeleri sonucunda zarar yazdı.

Kıssadan hisse şu: Bir saçmalayarak ve enflasyonu patlatarak zarar etmek var, bir de işini düzgün yapıp enflasyonu düşürürken zarar etmek.

Bu köşe yazısı 16.04.2024 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.