Nakit bütçe ve bütçe açıkları: Neden bu kadar farklılar?

Dün Aralık ayı bütçe açığı açıklandı. Salt Aralık’ta 843 milyar TL açık gerçekleşmiş. Böylelikle 2023 yılı toplam bütçe açığı 1.38 trilyon TL’ye yükseldi. Oysa bir hafta önce açıklanan 2023 yılı nakit bütçe açığı sadece Aralık’taki bütçe açığının da altında: 626 milyar TL. İlginç işler oluyor Türkiye’de. Aynı bütçe, biri nakit bütçe açığı biri bütçe açığı. Ama aralarında müthiş fark var.

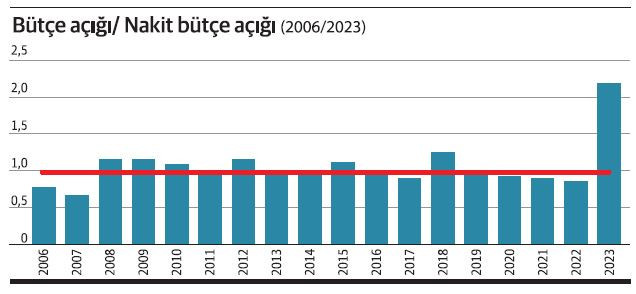

Birkaç nedenle bu konu üzerinde duruyorum. Birincisi 2006-2023 dönemine bakınca bütçe açığı, nakit bütçe açığının en fazla 1.26 katı olmuş. Oysa 2023’te tam 2,2 katı (grafikte gösteriliyor). Garip bir durum. Elbette bir açıklaması vardır; ne bileyim, mesela deprem için yapılan harcamaların ödenmesi 2024’e sarkmıştır falan. Ama neden bu kadar sarkıtma ihtiyacı duyuldu diye merak uyandırıyor. Konunun uzmanları bu denli yüksek farkın gerekçesini anlatacaklardır elbette. Ama eninde sonunda kağıt üzerindeki açık nakit açığa dönüşecek; not etmeli.

İkincisi, 2023 tahmini GSYH’sine oranla yüzde 5,5 civarında bir bütçe açığı söz konusu. Bir kısmı yapılmak zorunda olan deprem harcamaları nedeniyle ortaya çıkıyor. Düzgün bir ekonomi programınız varsa, zaten, deprem harcamaları dışarıda tutulduğunda düşük bir açık belki biraz fazla vermeyi 2024 için olmasa da 2025-2026 için hedeflemeniz gerekir. Ama biliyoruz ki bu açığın ortaya çıkmasının bir başka nedeni daha var: Seçimden önce bol kepçe yapılan harcamalar ya da ileride harcamaları artırmak zorunda bırakacak yeni uygulamalar -mesela EYT sistemi.

Üçüncüsü, faiz harcamaları dışarıda tutulduğunda ortaya çıkan açık -faiz dışı açık- çok önemli. Hatırlarsanız 2001 krizinden sonra hızla toparlanmamızın temel nedenlerinden biri, yüksek kamu borcunu ve yüksek risk primini düşürmek üzere üst üste faiz dışı bütçe fazlası vermemiz olmuştu. Bir istikrar programının neredeyse olmazsa olmazlarından biri bu tür bir maliye politikası. 2000-2022 döneminde üç kez faiz dışı açık verdik. GSYH’ye oranları şöyle (%): 2019: 0.57; 2020: 0.82; 2021: 0.28. 2020 ve 2021 COVID dönemi; bütçenin bozulması doğal. 2023’te verilen faiz dışı açık ise GSYH’nin yaklaşık yüzde 2,8’i; çok yüksek.

Dördüncüsü, seçimden sonra yetkililerin ‘rasyonele dönüş’ olarak adlandırdıkları program çerçevesinde bütçe açığını düşürecek bazı kararlar alınmasaydı, bütçe açığının GSYH’ye oranı çok daha yüksek olacaktı. Olumlu tarafta vergi oranları yükseltildi. Olumsuz tarafta ise şu etmenler var: TL cinsi kur korumalı mevduatın bütçeye olan yükü Merkez Bankası’na aktarıldı. Haziran’da önden yüklemeli bir faiz artırımı olmadığı için kur ve enflasyon sıçradı. Enflasyon vergisi arttı. Vergi oranlarındaki artış daha çok dolaylı vergilerde oldu.

Önümüzdeki üç yıllık dönemde, deprem harcamalarından kısmadan bütçe açığının kontrol altına alınması gerekiyor. Zorlu bir iş. Ama yapılmalı.

Bu köşe yazısı 16.01.2024 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.