TCMB faiz kararının şifreleri

TCMB, Nisan ayı Para Politikası Toplantısı’nda faiz oranlarını değiştirmeme kararı aldı. Bu karar, TEPAV bünyesinde bu hafta başında açıkladığımız “Para Politikası Değerlendirme Notu” önerimiz ile uyumluydu.

PPK kararı, piyasalar açısından da sürpriz olmadı. Zira TCMB Başkanı Karahan, geçen hafta IMF ve Dünya Bankası toplantıları sırasında verdiği mesajlarla bunun işaretini vermişti.

Peki, iç talep, fiyat ve finansal gelişmeler Merkez Bankasının faiz kararını destekliyor mu? Şu aşamada hayır.

(Neden olmadığını açıklamadan önce, para politikası kararlarının piyasaya gecikmeli etki ettiğini unutmayalım.)

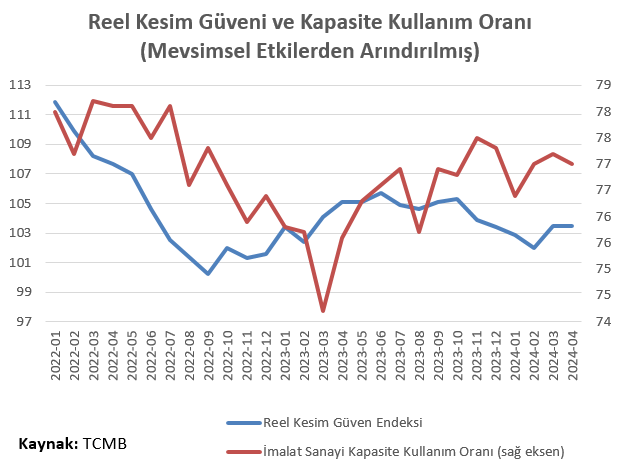

Öncelikle iç talep ile başlayalım. Birinci çeyreğe ilişkin tüketim ve üretim tarafındaki göstergeler henüz ekonomide soğumanın başladığını göstermiyor. Örnek vermek gerekirse, öncü göstergeler arasında yer alan reel kesim güven endeksi ile imalat sanayi kapasite kullanım oranı, %50 + 3 seviyesine çıkan politika faiz oranına rağmen, Nisan ayında momentumu korudu. Dün yayınlanan faiz oranlarına ilişkin basın duyurusu metninde de bu husus şu şekilde belirtildi: "...yakın döneme ilişkin diğer göstergeler yurt içi talepte direncin sürdüğüne işaret etmektedir."

Öte yandan, TEPAV Para Politikası Değerlendirme Notu’nda iletmiş olduğumuz üzere, kredi faiz oranlarındaki aşırı yüksek düzeyler ile kredi limitleri, üretim ve yatırım tarafında izleyen aylarda arzu edilen düzeyin de ötesinde sert bir daralmaya sebep olabilir. Bu, bizim ekonomide “sert iniş” olarak adlandırdığımız süreçtir. Ayrıca, TL krediye erişim sorunları, firmaları yabancı para üzerinden borçlanmaya yönlendirerek finansal sistem üzerindeki kırılganlıkları da artırıyor. Bu yüzden önerimiz, krediye erişim koşullarının iyileştirilerek mevduat faiz oranlarının artırılması oldu.

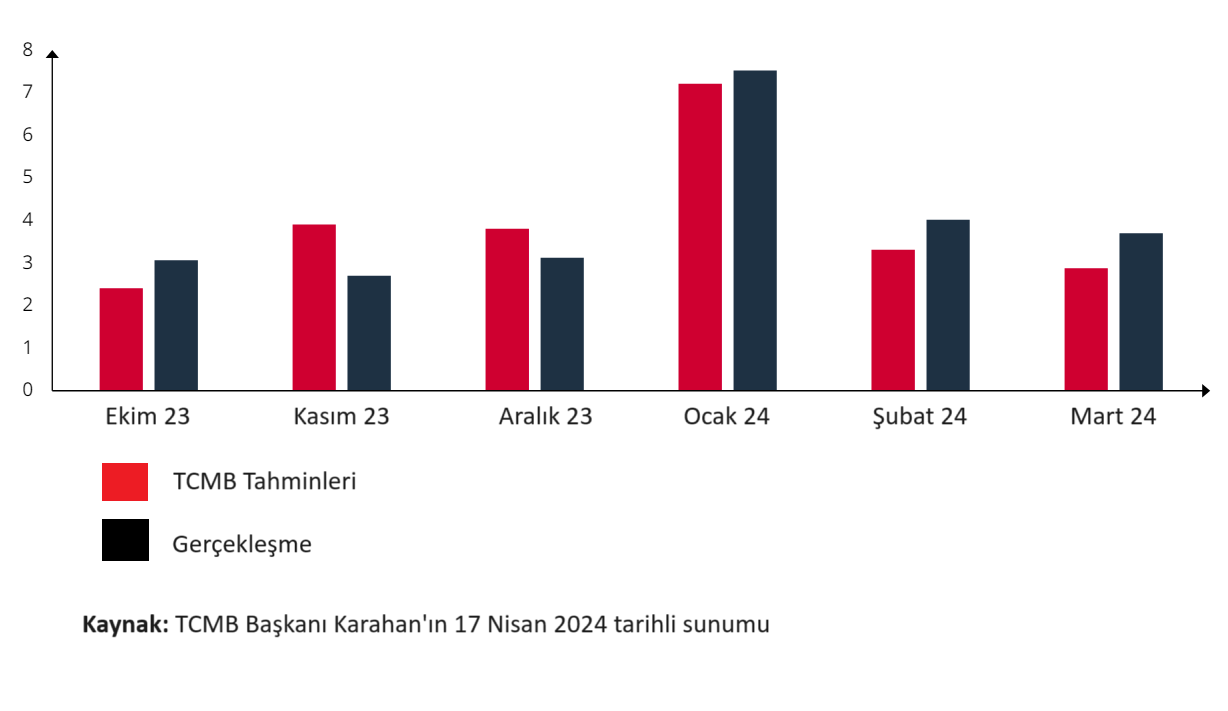

Enflasyona gelecek olursak, aylık enflasyon gerçekleşmeleri Merkez Bankası’nın tahmin setinin üzerinde kalıyor. Başkan Karahan’ın 17 Nisan tarihinde IMF-Dünya Bankası toplantıları çerçevesinde yaptığı sunumda, yılın ilk 3 ayında gerçekleşen enflasyonun, TCMB tahminlerinin üzerinde kaldığını gösteriyordu. Dünkü basın açıklamasında da “Mart ayında aylık enflasyonun ana eğilimi… öngörülenden yüksek gerçekleşmiştir." ifadesi yer almıştır.

Son olarak finansal gelişmelere bakacak olursak, mevduat faiz oranlarının TL mevduata geçişi hızlandıracak düzeyde olduğunu söyleyemeyiz. Yabancı para mevduatın toplam mevduatlar içindeki payının yüksek olması, TCMB rezervlerinin hala çok düşük düzeylerde olması, Türkiye’nin finansal risk algısının hem ülke tarihi hem de akran ülkelerle karşılaştırmalı olarak oldukça yüksek seviyelerde olması gibi çeşitli göstergeler, faiz artışının finansal piyasalarda istenilen etkiyi henüz yaratmadığını gösteriyor.

Tüm bu faktörler, para politikasının işleyişini gözettiğimizde, elbette gecikmeli olarak tesir edecektir. Ancak yaklaşık bir yıl önce başlayan faiz artış sürecinin istenilen etkiyi yaratmamış olması, maliye politikasının ve son bir yılda alınan birçok ekonomik kararın genişleyici olması, para politikasının işleyişi üzerinde önemli bir risk yaratıyor.

Önümüze bakacak olursak, 2024 yılında, geçen yıl yapılan vergi artışlarına rağmen, giderlerin oldukça yüksek düzeyde artması kaynaklı, kamu maliyesinin genişleyici bir duruş sergilediğini görüyoruz. Bu da kamu eliyle iç talebin desteklenmesi anlamına geliyor. Kamu maliyesi tarafında bütçe açığına yapısal bir çözüm üretilmemesi halinde, enflasyonla olan mücadelede TCMB’nin eli zayıflayacaktır. Benzer şekilde, başta yönetilen ve yönlendirilen fiyatlar olmak üzere, piyasa dinamiklerini etkileyen düzenlemelerin de TCMB yıl sonu tahminleriyle uyumlu olması gerekiyor. Aksi halde yıl içinde TCMB’nin ek faiz artışına gitmesini bekleyebiliriz.

Öte yandan, Kalkınma Planı’nda, 2028 yılı için hedeflenen tek haneli enflasyona ulaşmanın yolu yapısal reformlardan geçiyor. Türkiye’nin son 50 yıllık ekonomi tarihi içinde, %5 seviyelerinde enflasyonun hiçbir zaman kalıcı bir şekilde sağlanamamasının ardında, bu temel konu yer alıyor. Tek haneli enflasyon için gerekli olan yapısal reformlar arasında ise hukuk sistemi, kurumların bağımsızlığı, eğitim sistemi, iş gücü piyasası, tarım politikaları ilk sıralarda yer alıyor.

Bu köşe yazısı 26.04.2024 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.